工具/原料

- 记账软件

- 小规模纳税人增值税申报表

方式/步骤

- 1

登录记账软件。

- 2

点击“录凭证”。

- 3

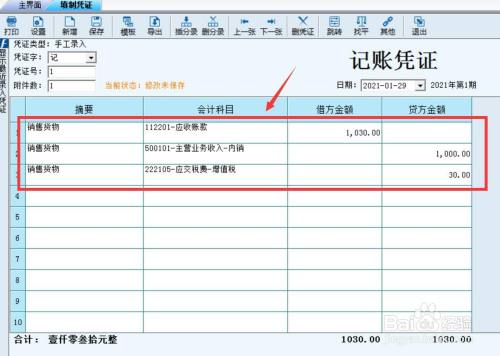

小规模纳税人发生纳税营业,账务处置是:

借:应收账条目

贷:本家儿营营业收入

应交税费-增值税

- 4

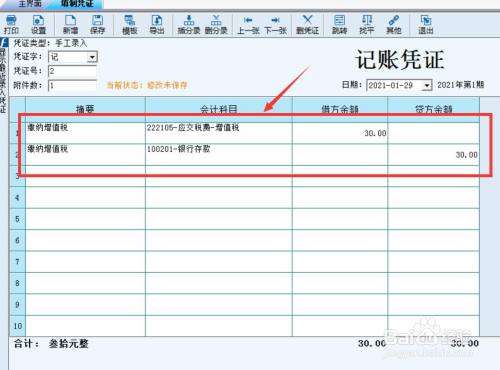

小规模纳税人缴纳增值税,账务处置是:

借:应交税费-增值税

贷:银行存条目

- 5

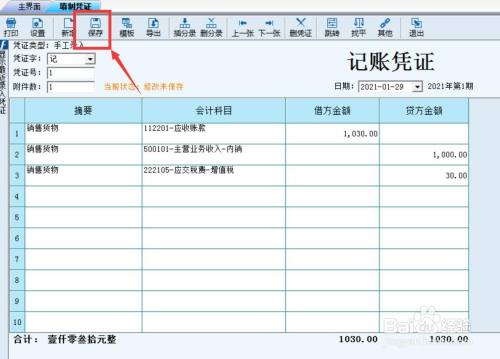

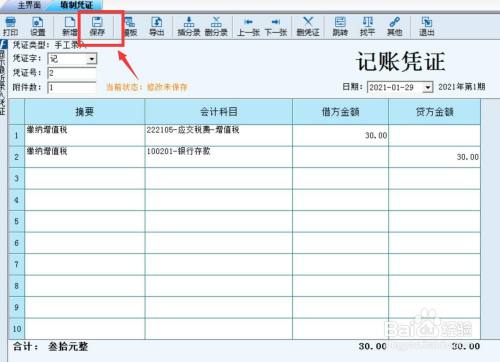

复核后点击“保留”。

END

END

注重事项

- 小规模纳税人不存在进项税,是以只依据纳税营业确认应交增值税。

- 小规模纳税人需注重增值税的纳税申报工作。

登录记账软件。

点击“录凭证”。

小规模纳税人发生纳税营业,账务处置是:

借:应收账条目

贷:本家儿营营业收入

应交税费-增值税

小规模纳税人缴纳增值税,账务处置是:

借:应交税费-增值税

贷:银行存条目

复核后点击“保留”。

END1小时前0阅读

1小时前0阅读

1小时前0阅读

1小时前0阅读

1小时前0阅读

1小时前0阅读

1小时前0阅读

1小时前0阅读

2小时前0阅读

2小时前0阅读